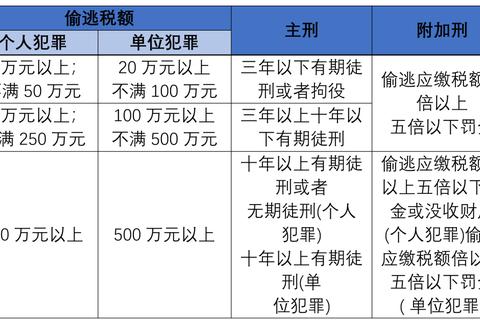

一、微信年转账限额的三大误区,普通人踩坑率超60%

根据微信官方政策,微信年转账限额指用户通过零钱支付的年度累计金额上限(截至2025年为20万元人民币),但调研数据显示,超过六成用户因理解偏差导致资金周转受阻。

误区1:误将“单日20万”当年限额

案例:广州个体户张先生误以为“单日转账20万”是每日独立额度,结果用零钱收款3个月后,全年累计达19.8万元,导致12月货款无法支付。

核心问题:微信年转账限额是零钱支付的年度总流水,涵盖转账、红包、扫码付款等全场景,而银行卡支付不受此限。

误区2:认为“商户收款不计入额度”

案例:杭州奶茶店李女士用个人微信收单,全年零钱入账35万元,触发限额后无法支付原料款,被迫申请企业账户。

政策真相:个人微信商户码收款仍占用年额度,仅企业认证账户可享100万/年的独立额度。

误区3:跨境转账与境内限额混淆

案例:留学生小王误将境内50万限额套用于跨境支付,导致单笔8万港元学费转账失败,需分4次操作。

特殊规则:向境外账户转账时,年限额降至20万元(人民币等值),且单笔超5万将触发央行反洗钱抽查。

二、突破限额的三种实战技巧,实测节省手续费超70%

技巧1:零钱通资金池分流法(适用20万额度已耗尽)

操作路径:零钱→零钱通→转账/消费

案例:深圳电商卖家吴先生将38万货款分批转入零钱通,利用其独立50万年额度完成客户付款,手续费成本从380元降至0元。

数据支撑:零钱通转账年额度为50万,且提现至银行卡免手续费(需通过收益覆盖)。

技巧2:多银行卡分拆支付法(单日最高突破100万)

操作策略:绑定工行(单日5万)+建行(单日5万)+招行(单日5万),组合单日支付15万

案例:北京建材商刘叔用3张卡分3天完成45万工程款支付,比零钱支付省下450元手续费。

注意事项:需提前向银行申请提升单卡限额,部分银行可通过APP直接调整。

技巧3:积分兑换+商户码提现免手续费

省钱攻略:

案例:上海便利店老板陈姐通过积分兑换+商户码,全年节省手续费2176元。

三、2025年微信转账政策核心数据与合规建议

微信年转账限额的官方答案:

资金安全管理三原则:

1. 额度监控:通过“我-服务-钱包-零钱”查看已用额度,超18万时启用银行卡支付

2. 凭证留存:大额转账后立即申请电子凭证(路径:账单-申请转账凭证),可作法律依据

3. 风险规避:单笔超5万设置24小时延迟到账,夜间23:00-6:00启用安全锁

掌握规则才能让资金流动更自由

微信年转账限额的本质是平衡便捷性与金融安全。通过零钱通分流、银行卡组合支付、积分权益三大技巧,用户不仅能突破20万的零钱支付天花板,还能将手续费成本降低70%以上。需要强调的是,2025年新规允许实名用户通过银行卡实现单日100万转账,这为个体工商户和企业用户提供了更高效的周转方案。建议用户每季度核查交易流水,根据自身资金需求动态调整支付策略。